空气炸锅做面包的方法和步骤(用空气炸锅做面包的方法和步骤)

2024-01-19

更新时间:2023-12-22 16:30:38作者:佚名

(原标题:新能源汽车车主续保遭拒?多家保险公司称赔不起)

就在几天前,《上海市鼓励购买和使用新能源汽车实施办法》正式发布。《实施办法》明确,2024年上海将对购买新能源汽车继续给予免费专用牌照额度支持。

使用新能源汽车既节能减排,也节约用车成本,值得鼓励和推广。然而,最近有多位新能源汽车车主反映,他们在购买车险的时候遇到了阻碍。

这些车主驾驶新能源车都有四五年了,之前还能正常买车险,但不知为何,最近续保时,有的直接被拒保,有的则被要求增加价格不菲的附加险,否则免谈。这究竟是怎么回事呢?

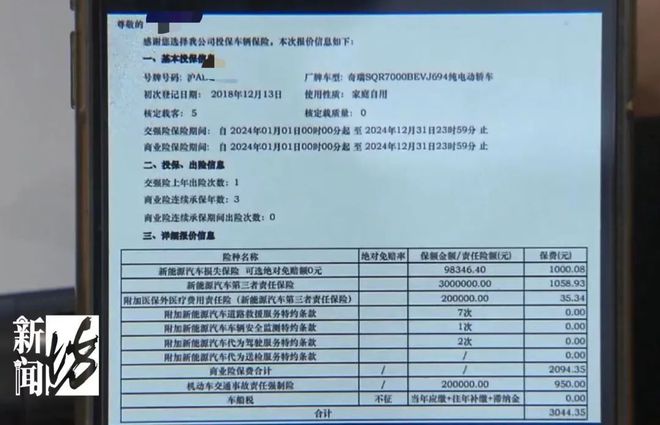

车主叶先生称,自己四年前买了一辆威马纯电动车,直到去年为止一直在三星财险投保。不过,他今年打算续保时,却被三星财险无缘无故地拒保了。“一直保到现在三年,第四年他说不能保,但不能保的原因,他一直说不清,就和我们说不能保了。”

图为叶先生购买的威马纯电动车

问及拒保的理由,三星财险公司的客服人员表示:“因为这个车型我们公司不让做了,核保有限制。”

叶先生追问:“限制什么东西呢?”对方则回复称“就是不让做不让买了呀”。

记者致电三星财险服务热线询问相关事宜,客服人员表示,拒保并非针对威马车型,而是所有新能源车险业务都不做了。“今年确实对这个车子有限制,也不是针对威马,没有针对哪个品牌,而是针对所有新能源这块,(因为)亏损太严重了,所以现在有这方面限制要求。”客服人员说。

记者又拨打了太平洋保险的服务热线,同样被告知因为车型被管控,无法投保。

无独有偶,车主骆先生也反映称,自己五年前购买了一辆奇瑞纯电动汽车,之前都在人寿车险投保,今年对方却表示“如果不买座位险,就保不了”。

骆先生说:“给我的回复是,因为我新能源车已经到五年了,车损比不成正比,所以不能购买。然后我一定要续保,一定要加附加险、座位险或者其它的保险,我三千多元的保险被一直提到四千多元,(对方)还说就算你买了座位险,我也要叫领导去报批。”

骆先生称五年来他的车只出过两次险,图为骆先生提供的保险信息

骆先生还表示,五年来他的车只出过两次险,因此,以损比过高为由提高门槛,他并不认可。“两次出险赔付,总金额在1200元左右。我问过几个做保险公司的,他跟我说保险公司因为亏损比较厉害(新能源车),内部都禁止五年续保。”

买过车险的车主都知道,车险保费与车辆前一年的出险赔付金额挂钩。像骆先生这样五年里只出了两次险、总共赔付了1200元左右的,今年车险续保却被要求购买附加险,平白无故地涨价1000多元,听起来似乎确实不太合理。

但是保险公司不是慈善机构,不会做蚀本生意。多家保险公司的客服也明确表示,新能源车险业务亏损严重,所以才会变相涨价或者直接拒保。

那么,新能源车险为何会亏损呢?为何开了四五年甚至七八年的燃油车可以保,而同样年限的新能源车,买个车险却那么难呢?

记者联系上了叶先生此前投保的三星财险方面。有关负责人表示,新能源汽车维修成本高,定损难,因此相比于传统的燃油车,新能源车的保险理赔成本会更高。

三星财险消费者权益保护负责人毛巍峰说:“新能源车对于保险公司来说,它的理赔成本确实会比原先的燃油车高一点。而且电池也是新的产物,到底应该怎么修,怎么去鉴定它,也缺少一个标准,这也是导致新能源车成本比较高的一个因素。”

这位负责人的说法,记者在平安保险的电话客服处也得到了证实。平安车险电话客服表示:“燃油车发生碰擦,单独的零部件该多少钱就多少钱;新能源碰擦,往往不止坏一个零部件,而是整体都坏,因此金额会更高。新能源车险板块都不赚钱,全部亏钱,能不做就不做。”

除了理赔成本偏高以外,记者在调查中还发现,不少车主开着非营运的新能源私家车,却违规注册成了网约车从事非法营运,同时又要反过来按照私家车的保费标准来投保。这种情况也会被保险公司拒保。

三星财险公司电话客服表示:“新能源市场亏损比较多,很多也是网约车的缘故吧,导致赔付率比燃油车要直线上升。因为营运车和非营运车差了将近三倍保费,而我们又没办法分清他有没有跑网约车。”三星财险的客服也表示,无法鉴别是否违规投保。

但奇怪的是,另外一些规模较大的保险公司,客服人员却表示,后台与网约车信息联网。

人保车险电话客服称:“如果你注册了网约车,系统显示得出来,你注册过没跑过也是保不了的。”

平安车险电话客服称:“保不了的原因,是你注册过网约车或顺风车。交管平台是通的,所有保险公司用的是一个统一的平台,它可以监控到你是否是网约车或顺风车的。”

多家保险公司称如果注册了网约车也没法投保,图为机动车登记证书(资料图)

对此,法律界人士指出,今年9月发布的《保险销售行为管理办法》将于明年3月1日起正式实施,其中第15条规定了保险公司应当建立保险产品分级管理制度。

上海申道律师事务所主任律师杨邹华表示,营运和非营运,首先要求客户自认,车辆一旦用于营运,保费就要上浮,而如果将非营运车辆用于营运用途,则违反了保险相关合同条款,保险公司有权拒绝理赔相关保费。

随着新能源车的维修标准、三电检测以及定损标准陆续出台,未来,新能源车险的保费标准也会越来越规范。“我们相信整个行业会慢慢丰富这一块排查的能力。”毛巍峰说。