重庆潼南古溪中心卫生院九价预约时间+地点+操作流程

2023-04-12

更新时间:2022-10-18 21:13:38作者:佚名

年中更换单位如何计算预缴税

《个人所得税扣缴申报管理办法(试行)》第六条规定“扣缴义务人向居民个人支付工资薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。”

小丁2021年1-10月任职于A公司,11-12月任职于B公司。

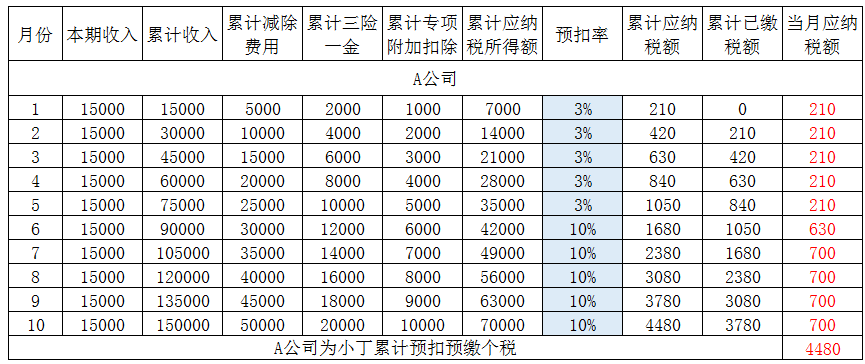

【A公司预扣预缴个税】

A公司按照小丁2021年1-10月在本公司累计工资薪金收入-累计减除费用-累计专项扣除(三险一金)-累计专项附加扣除-累计依法确定的其他扣除计算预扣预缴税额。

【B公司预扣预缴个税】

由于在11月跳槽去了B公司,B公司并没有小丁此前的工资信息,因此B公司累计预扣是从11月开始且从零开始重新适用了3%的预扣率。

假设小丁1至10月在A公司每月工资为15000元,专项扣除为2000元,享受子女教育专项附加扣除1000元。A公司按照累计预扣法计算小丁应预扣预缴的个人所得税如下(在6月份,小丁的累计应纳税所得额适用税率调档至10%。):

11-12月,小丁跳槽至B公司任职,每月工资为18000元,专项扣除为3000元,享受子女教育专项附加扣除1000元。B公司按照累计预扣法计算小丁应预扣预缴的个人所得税如下:

年度中间更换单位如何进行年度汇算

2021年A公司共为小丁累计预扣预缴个人所得税4580元(已达10%税率)。来到B公司后,B公司并没有小丁此前的工资信息,累计应纳税所得额从头开始计算,重新适用3%预扣率计税,B公司共为小丁累计预扣预缴个人所得税540元。两家公司合计预扣预缴个人所得税5120元。

年度汇算时,将两家公司的收入和各项扣除合并计算后,全年应适用10%税率,年度汇算应缴纳个人所得税6280元,因此小丁需要补税6280-5020=1260元。

可以看出,纳税人年度中间换新单位,新单位在预扣预缴时适用较低税率。年度综合所得合并计算后,导致综合所得税率高于新单位预扣预缴税率,所以需要补税。

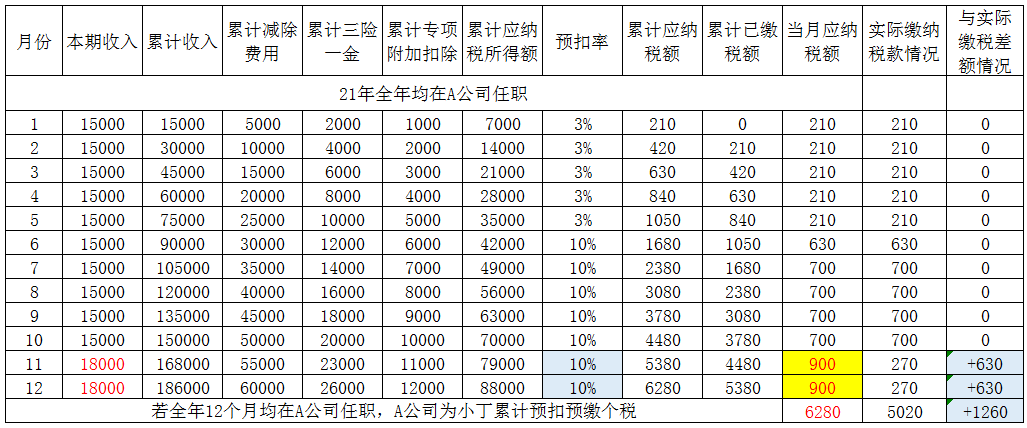

换个思路

若是小丁不跳槽,11、12月份仍然在A公司任职,B公司的两个月收入累加在原10个月的收入上,那小丁应预扣预缴的个人所得税如下图。请关注11、12月份A单位的扣缴申报数据,累计收入、扣除完全实现了累计,使用税率是10%,但是对应月份预缴的税款均为900元,与实际的270元存在差异,差额合计数1260元,也是小丁年度汇算补缴的税款。也就是说,因为税制原因,新单位B单位实际预缴的税款相对于全年是少了的。

》》》个税年度汇算补税情形: